因鼻竇炎造成左眼失明,右眼視力0.1之六級殘

客戶於 106年5月底投保 三家殘扶險

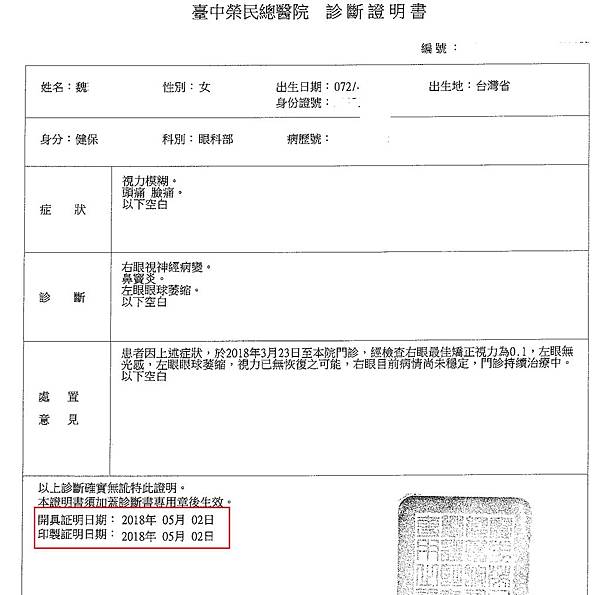

107年3月9日於台中榮總急診,

並CT檢查發現左眼視神經萎縮。

107年3月10日鼻竇炎開刀

107年3月18號出院

107年3月23日至榮總眼科治療

107年5月2日 開立眼科診斷證明書確認左眼失明

無恢復可能,右眼視力0.1

理賠過程:

客戶是 34歲女生在某科技廠上班,育有一女,

先生在台北工作是藥廠業務。客戶平常要輪夜班

12小時,工作辛苦加班平衡家計,

在107年農曆年前因為感冒產生鼻竇炎於

台中榮總就醫,醫師開立2星期的抗生素並囑咐

過完年要回來開刀,因為工作關係延遲兩星期沒有回診

開刀,3/9發生頭痛愈裂與視力模糊症狀,

隨即至榮總急診,醫生馬上要求安排住院開刀。

經斷層掃描顯示左眼視神經已萎縮,

鼻竇炎必須優先開刀輔抗生素治療,

右眼必須要等鼻竇炎療程之後才能使用類固醇治療,

右眼的黃金治療期為2個月。

在眼睛治療過程當中,經眼科醫生專業檢查與判斷,

左眼視神經完全萎縮無恢復可能,右眼最佳視力0.1,

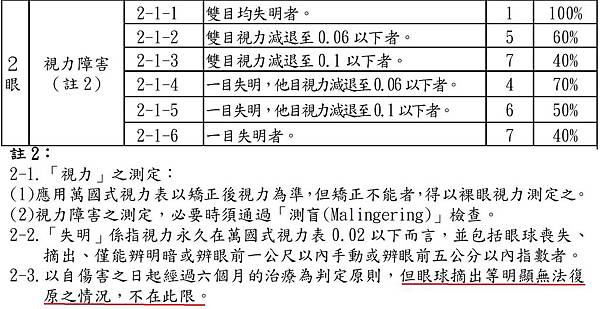

根據殘廢等級表 2-1-5 為六級殘廢。

另根據 註15-1 被保險人於發生之日起,

並經六個月治療後症狀固定,再行治療仍不能期待治療

效果的結果為基準判定。

但立即可判定者不在此限。

因此在5月2日請醫生開立診斷證明書認殘隨即申請殘扶

險理賠

經過瘋狂調閱病例,面見客戶親自簽名蓋章,

就像是進出自家廚房一樣自然,與理賠人員的唇槍舌戰

,曉以大義佐動之以情,雙管齊下使理賠

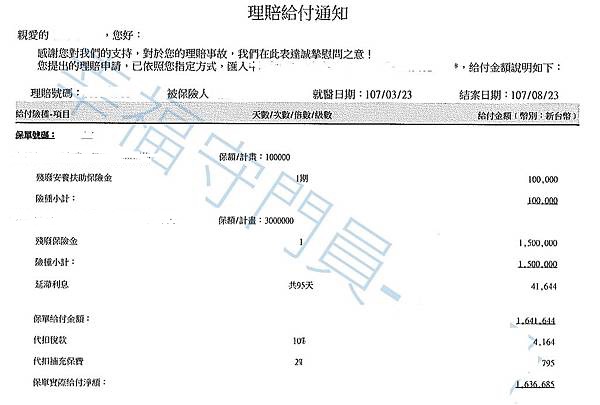

順利給付如下圖。

月領13萬且保證給付180個月,最高可以領3780萬元,

六級殘一次金合計180萬,加計滯延利息與保費豁免。(已告知客戶:保險公司有權利調閱病歷和生調訪視。)

客戶投保定期殘扶險保額10萬+終身殘扶險3萬,

保費合計年繳2.2萬左右。(商品皆已停售)

另外還有🐻殘扶險主約(主要是搭配實支實付附約)

理賠再次爭取過程:

我們會驗算每次次的理賠明細與滯延利息是否符合條款

理賠金額,第一家於8/23結案理賠,

殘扶險只有賠第一個月一期,

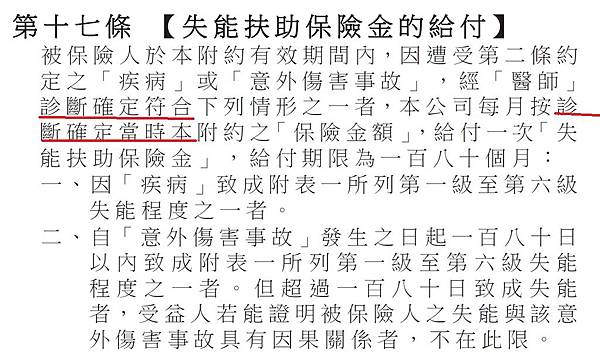

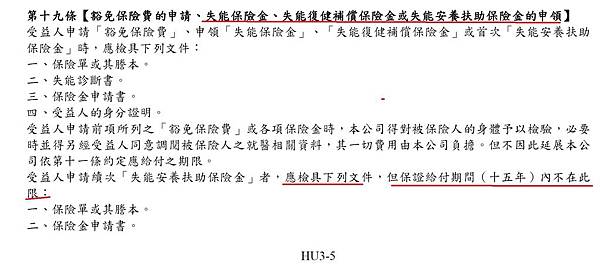

我們根據條款第17條規定如下:

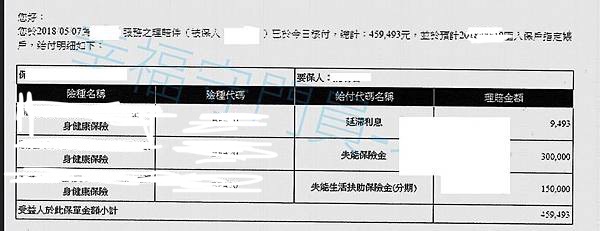

要求保險公司再給付5月和6月份的2期合計20萬,

也就是說:殘扶險的起始日為認殘『時間點』,

診斷書開立之時開始給付180個月的殘扶險,

而非由理賠人員結案日給付,在客戶立場來說,

未來180個月會發生什麼事很難說,

況且還有貼現息的問題,在極力爭取不惜上

金評中心之下,總公司法務通知我們以專案的方式

給付這20萬,因為第一家是每個月的月底給付10萬,

在今年9月底匯入30萬入帳(含9月份),

客戶驚喜感謝。

以為就這樣結束了嗎?

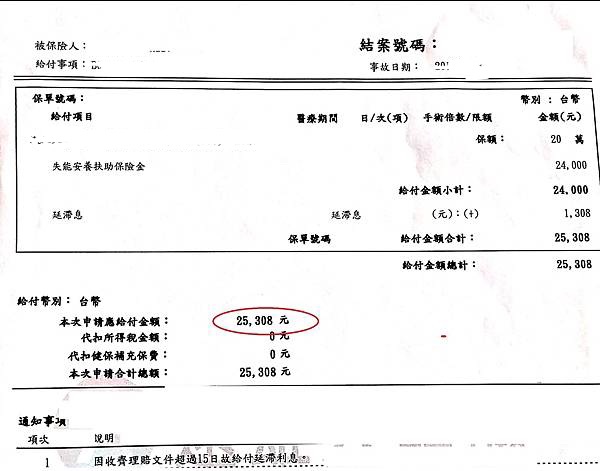

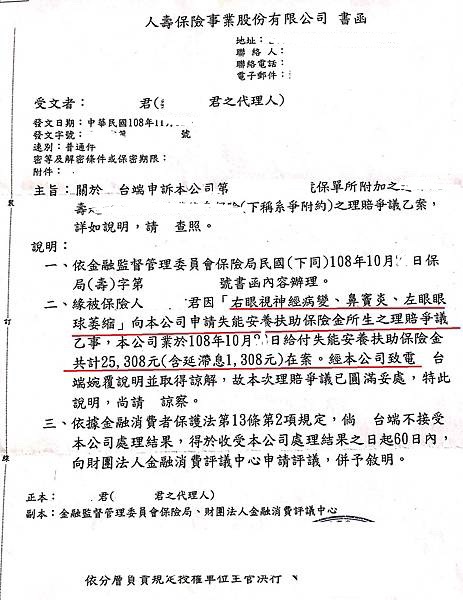

在今年殘扶險的失能安養扶助金,保證給付 15年的

第二年理賠金到 10月初一直沒有入帳,客戶跟我說

之後,我詢問一下理賠人員好玩的事情發生了,

🐻理賠人員說:

他們家的殘扶險失能安養扶助金都是要自行提出申請,

要付[ 戶籍謄本]證明客戶生存,我說條款上有

保證給付期間內不在此限,

理賠人員一直鬼打牆回覆說要自行提出,

他們公司沒有在處理這樣的事情。(我想說~什麼你們沒

在處理那誰處理?)

最後理賠說:這個案件不是他負責,

最後轉由理賠主管處理,

理賠主管電話永遠打不通,找不到人,留言不回覆,

於是我除了請總公司協助之外,也直接到保險局寫申訴

信件,在寫完申訴信件後隔天,接到我們總公司來電

表示,🐻三天內理賠金會匯入保戶的帳戶,

同時附上滯延利息。

經過大約一星期得到保險公司來函說明處理經過及

結果,於保險局申訴案件正式結案。

感謝保險局願意站在客戶立場,同情客戶遭遇,

協助客戶並維持保險正義。

結論:

根據保險法64條 和 既往症 127 條,保戶投保時必須誠實

告知,這是保戶義務,也是維護自己權益。

在規劃保險的時候應該充分了解保險商品的優缺點,

認真閱讀理解條款很重要。

選擇願意從頭到尾願意站在客戶立場的公司與業務,

在發生理賠問題時才能真正捍衛我們權益。

根據 [保險業招攬廣告自律規範]

僅供保險研究參考,

以上純屬個人看法分享,歡迎一起研究討論。

如果您正在研究保險做功課,

建議可以前往Finfo 或 Dcard 保險版

搭配屬於自己的菜單或是提問。