懷孕過程中如果發生需要安胎狀況,保險是否可以理賠呢?

醫療險除外不理賠項目:

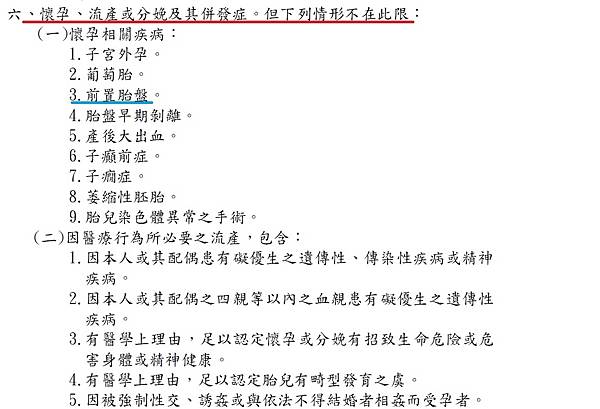

懷孕相關及併發症,符合下列條件(列舉式),醫療險可以申請理賠。

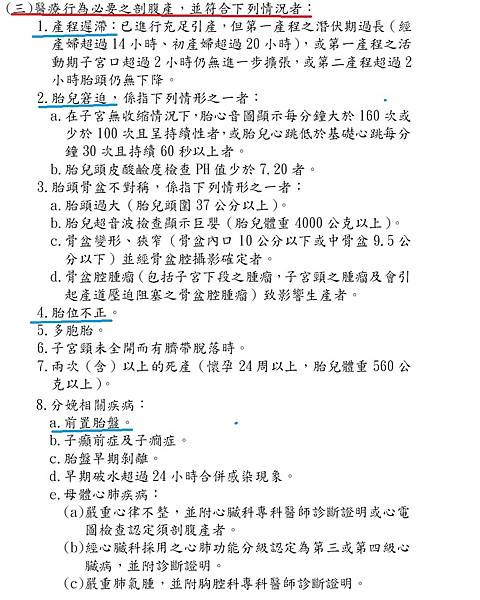

非自願剖腹產可以申請理賠條件如下表:

安胎不屬於上面狀況保險無法理賠,

除非有危急胎兒產婦生命的緊急狀況

需要住院積極治療,可以跟保險公司爭取融通理賠。

客戶因為 [先兆性早產] 羊水過少 住院安胎 19天,在安胎過程中

有必要性醫療行為,包含醫生處置與用藥,這可分為健保與自費的

選項,而此客戶採用健保方式,所以金額不至於太高,

當然她有規劃實支實付醫療險,其實可以做自費項目得到

更好醫療品質。

住院安胎19天後直接在36周生產,多胞胎 和 胎位不正都是屬於非自願剖腹理賠範圍(請參閱上圖:醫療行為必要性剖腹產)。

結論:

提供此案例分享在於許多懷孕的媽媽真的很辛苦,

孕期如果遇到安胎之必要性醫療行為不見得知道可以申請理賠,

因此藉由這個案例與大家分享。

此客戶安胎 和 非自願剖腹產 相關理賠金都很順利理賠下來,

客戶除了感受到生產過程痛苦,這筆理賠金也讓她有些許寬慰,

再次證明實支實付醫療險對我們每個人的重要性,當媽媽

的腳色真的很辛苦,家人應該更多的體諒包容與照顧,

格外重要的是:在懷孕之前一定要先幫自己準備好實支實付醫療險,

每人最高投保上限三家,我們不一定會用到剖腹產的理賠

但誰能保證我們這胎是不是雙胞胎?或者真的有需要用到

非自願剖腹產的保障,我們已經做好這些準備無後顧之憂。

以上單純個人經驗與資訊分享:

根據 [保險業招攬廣告自律規範]

如果跟保險觀念與想法有關的問題可以一起討論研究

電話:0919-908107

Mail: niniwu3644@gmail.com